Síða 1 af 1

Hvaða verðtryggða lán ætti að greiða niður?

Sent: Lau 01. Feb 2020 18:05

af falcon1

Sælir vaktarar,

þannig er að ég er með 2 verðtryggð (Íslands)lán sem ég ætla að greiða niður með viðbótargreiðslum en ég er í smá vafa hvaða lán sé best að byrja á eða hvort það sé betra að greiða inná bæði lánin (þ.e. skipta heildarinngreiðslunni á milli þeirra í einhverjum hlutföllum).

Stóra lánið er hjá Frjálsa og er uppá 20millur, afborgun er sirka 67þ á mánuði núna.

Smærra lánið er hjá Íbúðalánasjóði og það er uppá 3millur, afborgun sirka 14þ á mánuði.

Vextirnir á Frjálsa eru núna um rétt yfir 2% en á Íbúðalánasjóði eru þeir 4,2%.

Hvernig mynduð þið telja að væri hagstæðast að greiða þetta hraðar upp?

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Lau 01. Feb 2020 18:05

af ColdIce

Ég myndi alltaf greiða niður það lán sem ber hæstu vextina.

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Lau 01. Feb 2020 18:39

af Tbot

Ef hvorugt lánið er með uppgreiðsluákvæði.

Þá er réttast að borga inn á það sem er með hærri vexti.

En með uppgreiðsluákvæði, þá getur dæmið snúist við. Hægt að reikna hvað það kostar.

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Lau 01. Feb 2020 19:54

af rapport

14/3 = 4.667 kr. pr. milljón í skuld v.s. 20/67 =3.350 kr. pr. milljón í skuld = óháð lánstíma eða vöxtum þá er dýrara lánið hjá ILS = það er er lánið sem þú ættir að byrja á að greiða niður ef markmiðið er að létta greiðslubyrði.

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Lau 01. Feb 2020 20:51

af urban

Hiklaust að byrja á ÍLS láninu.

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Lau 01. Feb 2020 20:52

af falcon1

Hvorugt lánið er með uppgreiðsluákvæði, þannig að mér hefnist ekkert fyrir að greiða inná þau.

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Lau 01. Feb 2020 20:53

af falcon1

Markmiðið er bæði að létta greiðslubyrði en auðvitað líka að borga sem allra minnst þegar upp er staðið.

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Lau 01. Feb 2020 20:57

af falcon1

Pælingin hjá mér var að ef kæmi eitthvað verðbólguskot þá myndi höfuðstóll hærra lánsins hækka miklu meira en ÍLS lánsins, þannig að ef ég væri búinn að saxa það eitthvað niður þá myndi ég græða á því að vera með lægri höfuðstól á því og þar með lægri verðbætur sem ég þyrfti að greiða.

Myndi ekki "græða" eins mikið á minna láninu þar sem verðbætur á því verða alltaf minni í krónutölum.

Þetta er kannski kolröng nálgun hjá mér, hef ekki mikið vit á þessu.

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Lau 01. Feb 2020 21:45

af Kristján Gerhard

Byrjaðu á að losa þig við lánið sem er styttra eftir af, sem er væntanlega ÍLS lánið. Settu svo greiðslurnar af því inn á hitt lánið aukreitis eftir að það hefur verið greitt upp.

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Sun 02. Feb 2020 12:24

af codec

Almennt séð held ég að það sé best að byrja á því láni sem er með hærri vexti, eins og bent er á fyrir ofan. En mér finnst það fara aðeins eftir því hverjar eftistöðurnar eru. þannig að ef lítið er eftir að því láni sem er með lægri vexti gæti verið gott að klára það og setja það sem hefði farið í afborgunina af því inn á hitt, s.s. nokkurs konar snjóbolti. Þessi leið þarf kannski ekki alltaf að vera 100% hagstæðust ef allt er reiknað svona til langs tíma. En það er alltaf smá gott fyrir sálina og virkar hvetjandi að gera vel og að klára svona áfanga og fá "reward" fyrir "effortið", smá gametheory í gangi.

Í þínu tilfelli virðist vera borðleggjandi að byrja með ÍLS lánið, eins og aðrir hafa bent á hér að ofan.

caveat ég er engin sérfræðingur á þessu sviði

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Sun 02. Feb 2020 15:10

af rapport

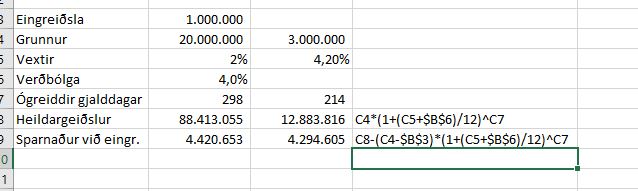

m.v. þessi lán og að þú mundir vinna milljón í lottó og mundir vilja spara þér sem mestan pening og velja þér lán til að greiða inn á, þá mundir þú þurfa að meta forsendur betur.

Mér reiknast til að m.v. þessa vexti þá fari mismunandi lánstími að vega meira en vextir þegar/ef verðbólga er orðin 4% að meðaltali.

- Capture.JPG (33.55 KiB) Skoðað 2637 sinnum

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Sun 02. Feb 2020 16:55

af falcon1

rapport skrifaði:m.v. þessi lán og að þú mundir vinna milljón í lottó og mundir vilja spara þér sem mestan pening og velja þér lán til að greiða inn á, þá mundir þú þurfa að meta forsendur betur.

Mér reiknast til að m.v. þessa vexti þá fari mismunandi lánstími að vega meira en vextir þegar/ef verðbólga er orðin 4% að meðaltali.

Capture.JPG

Frjálsi er 40 ár en ÍLS er 35 ára lán.

Hvernig myndi sami reikningur koma út miðað við það?

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Sun 02. Feb 2020 18:09

af Klemmi

Verðbólguskot hefur hlutfallslega jafn mikil áhrif á bæði lánin, þ.e. óháð því hvernig heildarskuldin þín skiptist á milli þessara tveggja lána, þá verður heildarkrónutalan af verðbólguskotinu jafn mikil.

Þar sem ÍLS lánið ber hærri vexti, þá er hagkvæmast fyrir þig að greiða það niður fyrst. Aukinn bónus svo í því að klára það, skemmtilegra að hafa bara eitt lán, auk þess sem þú sparar einhverja þúsundkalla í greiðslugjöld

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Sun 02. Feb 2020 21:35

af GuðjónR

Svo er líka spurning um að endurfjármagan lánið sem ber 4.2% verðtryggða vexti. Færð t.d. 5.05% óverðtryggt.

En til að svara spurningunni þá er ég sammála þeim sem nefna það að greiða niður lánið með hærri vöxtunum.

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Sun 02. Feb 2020 22:45

af Baldurmar

Athugaðu bara að tala við íbls áður en þú byrjar að Borgartún borga inn á lánið svo það fari örugglega á höfuðstólinn

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Mán 03. Feb 2020 07:39

af Sinnumtveir

Þetta er no-brainer. Þú greiðir inn á ÍLS lánið. Ef þú getur skaltu endurfjármagna það, þeas, taka nýtt lán með talsvert lægri vöxtum og borga ÍLS lánið upp úr því ekkert uppgreiðsluákvæði er á því.

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Mán 03. Feb 2020 07:43

af Sinnumtveir

Að auki skaltu hafa í huga að jafnvel þó þú ráðir við að borga af láni er ekki sjálfgefið að þú getir endurfjármagnað. Ef maður td fellur í tekjum er ekki víst að maður standist greiðslumat fyrir nýju láni og því gæti endurfjármögnunartilraun komið of seint ef eitthvað kemur upp á.

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Mán 03. Feb 2020 08:51

af rapport

falcon1 skrifaði:rapport skrifaði:m.v. þessi lán og að þú mundir vinna milljón í lottó og mundir vilja spara þér sem mestan pening og velja þér lán til að greiða inn á, þá mundir þú þurfa að meta forsendur betur.

Mér reiknast til að m.v. þessa vexti þá fari mismunandi lánstími að vega meira en vextir þegar/ef verðbólga er orðin 4% að meðaltali.

Capture.JPG

Frjálsi er 40 ár en ÍLS er 35 ára lán.

Hvernig myndi sami reikningur koma út miðað við það?

Fer ekki eftir heildar lánstíma heldur hversu margir gjalddagar eru eftir.

En aðal atriðið í þessu, ef þú vilt lækka afborganir þá greiðir þú inn á ILS lánið.

Besta ákvörðun í kjölfarið er að nota það sem sparast til að greiða meira inn á lánið og þegar ILS lánið klárast að nota það sem sparast í afborganir af því til að greiða inn á hitt lánið þar til það klárast.

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Mán 03. Feb 2020 11:11

af hagur

Baldurmar skrifaði:Athugaðu bara að tala við íbls áður en þú byrjar að Borgartún inn á lánið svo það fari örugglega á höfuðstólinn

Ekki hægt annað en að elska auto-correct

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Mán 03. Feb 2020 14:04

af falcon1

Þakka ykkur kærlega fyrir upplýsingarnar og ráðin.

Ég var greinilega ekki að hugsa þetta rétt. Ég mun þá einbeita mér að því að henda inná ÍLS lánið og klára sem fyrst.

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Fim 06. Feb 2020 12:44

af falcon1

Ég sendi á Íbúðalánasjóð (reyndar heitir eitthvað annað núna) um hvernig væri best að greiða inná og fékk eftirfarandi svar.

"Við stofnum fyrir þig kröfu með þeirri upphæð sem þú vilt leggja inn á lánið.

Það er best að greiða inn á gjalddaga lánsins eftir að afborgun hefur verið greidd.

Þá fer greiðslan inn á höfuðstól lánsins - nafnverð og verðbætur - í þeim hlutföllum sem eftirstöðvar eru. "

Hljómar þetta ok? Er sérstaklega að pæla í þessu síðasta "..höfuðstól lánsins - nafnverð og verðbætur - í þeim hlutföllum sem eftirstöðvar eru."

Re: Hvaða verðtryggða lán ætti að greiða niður?

Sent: Fim 06. Feb 2020 12:59

af Kristján Gerhard

falcon1 skrifaði:Ég sendi á Íbúðalánasjóð (reyndar heitir eitthvað annað núna) um hvernig væri best að greiða inná og fékk eftirfarandi svar.

"Við stofnum fyrir þig kröfu með þeirri upphæð sem þú vilt leggja inn á lánið.

Það er best að greiða inn á gjalddaga lánsins eftir að afborgun hefur verið greidd.

Þá fer greiðslan inn á höfuðstól lánsins - nafnverð og verðbætur - í þeim hlutföllum sem eftirstöðvar eru. "

Hljómar þetta ok? Er sérstaklega að pæla í þessu síðasta "..höfuðstól lánsins - nafnverð og verðbætur - í þeim hlutföllum sem eftirstöðvar eru."

Jájá.. Þannig lagað.

Ef þú greiðir um leið og búið er að greiða af láninu sjálfu hafa áfallnir vextir verið greiddir og því nýtist öll greiðslan inn á höfuðstól (og áfallnar verðbætur) lánsins.

Þetta síðasta þýðir að ef lánið er 3 MISK og áfallnar verðbætur eru 0,5 MISK skiptist greiðslan í réttum hlutföllum milli höfuðstóls og áfallna verðbóta. M.ö.o. ef þú greiðir 35k aukalega fara 30k í inná höfuðstól lánsins og 5k í að greiða verðbætur.

Edit: Það má alveg hrósa Íbúðalánasjóði (nú Húsnæðis- og Mannvirkjastofnun eftir sameiningu við Mannvirkjastofnun) fyrir að stofna fyrir mann kröfu ef maður vill leggja kerfisbundið aukalega inn á lánin.