Síða 1 af 1

Séreign vs viðbótalífeyrir

Sent: Fim 27. Sep 2018 13:26

af tonycool9

Sælit.

Nú er ég að reyna að koma Viðbótalífeyri og öllu undir einn og sama hattinn bara hjá bankanum mínum.

Í gegnum árin hef ég skrifað undir hina og þessa pappíra varðandi viðbótalífeyrissparnað og séreignasparnað og er búinn að komast að því að ég á innegn á 3 eða 4 stöðum og þarf ég þá að sækja um flutning þaðan og í bankann minn.

Ég sótti um venjulegann viðbótalífeyrissparnað hjá bankanum, ég borga 4%,vinnuveitandi 4%, en ég sé að einn af þessum sjóðum heitir séreignasparnaður.

Er einhver munur á séreignasparnaði og viðbótarlífeyri? er það sami hluturinn?

Re: Séreign vs viðbótalífeyrir

Sent: Fim 27. Sep 2018 15:15

af Haukursv

Það er sami hluturinn eftir því sem ég best veit

Re: Séreign vs viðbótalífeyrir

Sent: Fim 27. Sep 2018 15:22

af Viktor

Re: Séreign vs viðbótalífeyrir

Sent: Fim 27. Sep 2018 17:00

af beatmaster

Séreignarsparnaðurinn þinn er viðbótarlífeyrir.

Re: Séreign vs viðbótalífeyrir

Sent: Fim 27. Sep 2018 17:57

af tonycool9

Þakka ykkur fyrir svörin

Re: Séreign vs viðbótalífeyrir

Sent: Fös 28. Sep 2018 02:42

af Quemar

Ok, það er auðvitað mikilvægt að skilja hvað er í gangi með peningana manns og þá er oft gott að geta leitað á einn stað þar sem maður "treystir sínum þjónustufulltrúa. Hafandi sagt það þá er enn mikilvægara að dreifa þessum fjárfestingum til að minnka líkur á að stór áföll á hluta markaðar geti mögulega sett þig í vond mál. Við erum að tala um oft mjög háar upphæðir og ef þær eru allar fastar í sömu fjárfestingunum þá getur þú ýmist unnið feitt eða tapað mjööööög illa! Taktu þér góðan tíma í að tala við fróða menn sem hafa engra hagsmuna að gæta varðandi þín mál og taktu öllu sem plebbar eins og ég og aðrir posta hér með fyrirvara!!! Og já ég geri mér grein fyrir mótsögninni þarna... Bottomline, flyttu þér hægt og hlustaðu á fólk með reynslu, ekki besserwissera...

Re: Séreign vs viðbótalífeyrir

Sent: Fös 28. Sep 2018 03:04

af Minuz1

Íhugað að greiða niður lán í staðinn fyrir að leggja fyrir?

Re: Séreign vs viðbótalífeyrir

Sent: Fös 28. Sep 2018 09:28

af pattzi

Best að vera með þetta á einum stað og helst erlendis

er t.d með hjá bayern en það er víst bannað að selja það í dag

er þá bara allianz t.d

En það er bara ég það virðist vera eina trausta bankarnir hér fara alltaf á hausinn reglulega .

Re: Séreign vs viðbótalífeyrir

Sent: Fös 28. Sep 2018 09:34

af Sultukrukka

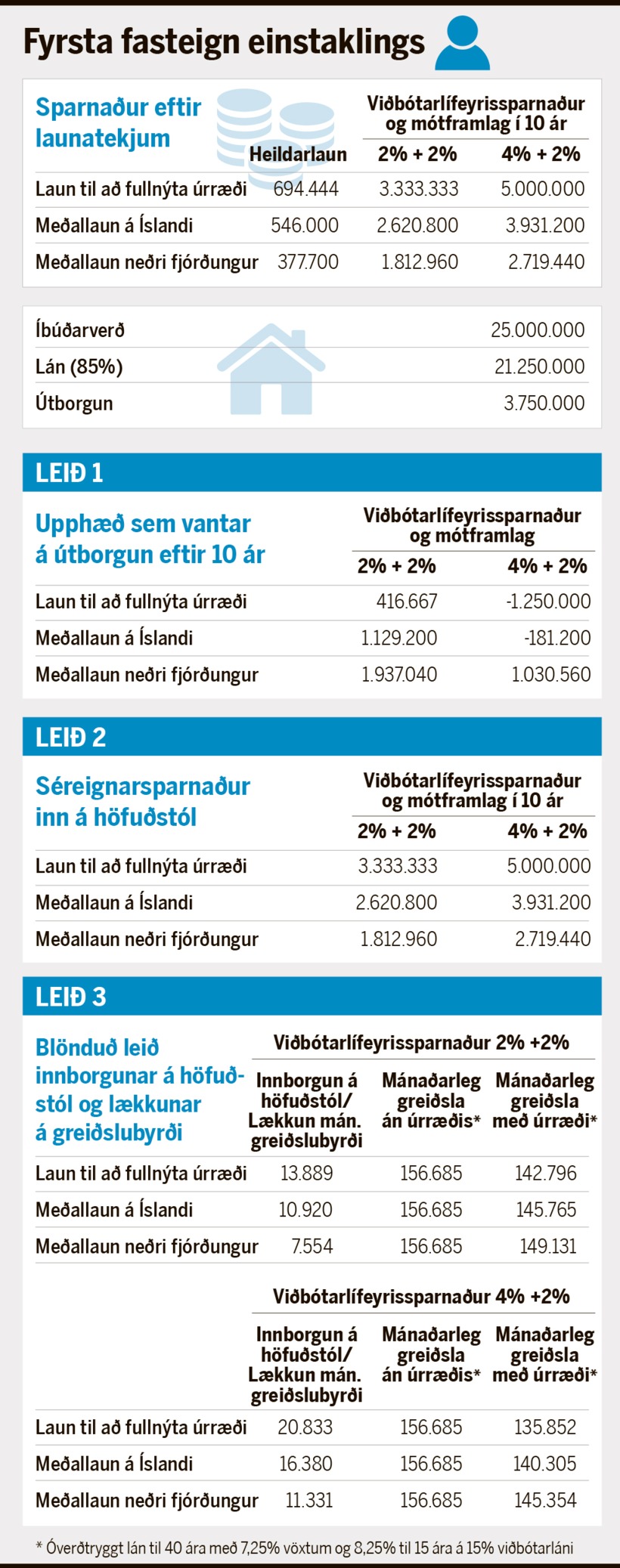

Vinnuveitandi greiðir allt að 2%, ekki 4%

T.d ef þú greiðir einungis 1% þá færð þú 1% mótframlag, 2% þá færð þú 2% mótframlag, 3 eða 4% þá færð þú samt sem áður 2%

Ég nota þetta sjálfur til að greiða inn á lán.

Einstaklingar með nægilega háar tekjur geta greitt allt að 5 milljónum aukalega inn á lán á 10 árum og ef maki þénar einnig vel þá er getur þetta farið upp í 10 milljónir samtals á 10 ára tímabili. Allt skattfrjálst.

Nánari upplýsingar hér -

https://www.mbl.is/frettir/innlent/2016 ... hnotskurn/

Re: Séreign vs viðbótalífeyrir

Sent: Fös 28. Sep 2018 13:54

af pegasus

Sultukrukka skrifaði:[...] og ef maki þénar einnig vel þá er getur þetta farið upp í 10 milljónir samtals á 10 ára tímabili.

Ertu viss með þennan part? Í upphaflegu lögunum um stuðning við fyrstu íbúðarkaup að þá skorðaðist upphæðin við 750.000 kr. á pör á ári, frekar 2x500.000 kr. (2 einstaklingar). Hefur þetta þá breyst núna þegar úrræðið var framlengt?

Re: Séreign vs viðbótalífeyrir

Sent: Fös 28. Sep 2018 14:29

af Sultukrukka

pegasus skrifaði:Sultukrukka skrifaði:[...] og ef maki þénar einnig vel þá er getur þetta farið upp í 10 milljónir samtals á 10 ára tímabili.

Ertu viss með þennan part? Í upphaflegu lögunum um stuðning við fyrstu íbúðarkaup að þá skorðaðist upphæðin við 750.000 kr. á pör á ári, frekar 2x500.000 kr. (2 einstaklingar). Hefur þetta þá breyst núna þegar úrræðið var framlengt?

Hámarksfjárhæð er miðuð við hvern einstakling fyrir sig og skiptir ekki máli hvort hann er í hjúskap/sambúð eða ekki. Fjárhæðin hjá hverjum og einum getur hæst orðið 500.000 kr. á ári í tíu ár, eða samtals 5.000.000 kr. Fjárhæðin getur aldrei orðið hærri en greitt hefur verið til séreignarsjóðsins/sjóðanna.

Athugið að á upphafsári og lokaári ráðstöfunar eru hámarksfjárhæðir hlutfallaðar miðað við þann mánaðarfjölda sem ráðstöfunin tekur til.