Síða 3 af 4

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 13:27

af Cascade

Daz skrifaði:@cascade: þú verður að hafa einhverja verðbólgu inn í svona lánsáætlunum. Annaðhvort verðbólgumarkmið (2,5%) eða 5/10 ára meðaltal, sem ég man ekki hvað er en er örugglega kringum 5%.

Rétt, ég klúðraði þessu, enda er ég í vinnunni og er að reyna eyða ekki of miklum tíma í þetta.

Nenni ekki að setja myndir, bara sama reiknivél og áðan, breytti bara verðbólgu

Heildar kostnaður

Óverðtryggt: 83 millur tæplega

Miðað við 2.5% verðbólgu

Verðtryggt: 64 millur tæplega

Miðað við 5% verðbólgu

Verðtryggt: 87.6 millur tæplega

Miðað við 2.5% verðbólgu þá er betra að vera með verðtryggt, ekki ef hún er 5%. Hinsvegar ef verðbólgan færi upp í 5% þá eru vextirnir á óverðtryggða láninu alltaf að fara hækka svo þá breytist það reikningsdæmi líka

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 13:34

af GuðjónR

Cascade skrifaði:Daz skrifaði:@cascade: þú verður að hafa einhverja verðbólgu inn í svona lánsáætlunum. Annaðhvort verðbólgumarkmið (2,5%) eða 5/10 ára meðaltal, sem ég man ekki hvað er en er örugglega kringum 5%.

Rétt, ég klúðraði þessu, enda er ég í vinnunni og er að reyna eyða ekki of miklum tíma í þetta.

Nenni ekki að setja myndir, bara sama reiknivél og áðan, breytti bara verðbólgu

Heildar kostnaður

Óverðtryggt: 83 millur tæplega

Miðað við 2.5% verðbólgu

Verðtryggt: 64 millur tæplega

Miðað við 5% verðbólgu

Verðtryggt: 87.6 millur tæplega

Miðað við 2.5% verðbólgu þá er betra að vera með verðtryggt, ekki ef hún er 5%. Hinsvegar ef verðbólgan færi upp í 5% þá eru vextirnir á óverðtryggða láninu alltaf að fara hækka svo þá breytist það reikningsdæmi líka

Hver er þá endanleg niðurstaða? Betra að vera með verðtrygg með breytilegum vöxtum og greiða reglulega inná en að vera með óverðtryggt sem er með það hærri afborgunum að þú hefur ekki efni á innáborgunum?

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 13:39

af Daz

GuðjónR skrifaði:Svo er sagt með verðtryggð lán að þú gengur hraðar á höfuðstólinn eftir því sem líður á, 10 ár búin 30 ár eftir, kannski er það ekkert sérlega klárt að spá í uppgreiðslu þar sem ég þarf að greiða vaxtamuninn, ef ég hefði getað breytt þessu úr 4.8% verðtryggðum í 3.25% verðtryggða án þess að þurfa að greiða hátt í 2 milljónir þá hefði það verið no-brainer.

Þú ættir að geta séð greiðsluáætlun fyrir núverandi lán og borið saman við nýtt lán (til jafn langs tíma, s.s. 30 ára) og það kæmi mér á óvart að gamla 4.8% lánið kæmi betur út í heildarendurgreiðslu, þrátt fyrir uppgreiðslugjaldið. Ef ekki, þá er það af því að afborganir af nýja láninu byrja lægri en þær eru núna á því gamla. Til að laga það styttirðu bara í lánstíma nýja lánsins, eða borgar sjálfur mismuninn beint inn á höfuðstólinn.

Að stytta lán (til að hækka mánaðarlega greiðslubyrði) hefur nákvæmlega sömu áhrif og að borga sjálfur inn á höfuðstólinn. Til að ná 100% sömu áhrifum þarf maður bara að gæta þess að hækka reglulega aukainnborgunina þar sem mánaðarlega greiðslan lækkar hraðar (eða hækkar hægar

) en skv upphaflegu greiðsluáætluninni.

Ef þú vilt vinna lánið hraðar niður þá borgarðu bara meira (með aukagreiðslum) inn á það, besti sparnaður sem þú getur framkvæmt er að borga niður lán.

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 13:41

af GuðjónR

nidur skrifaði:Og staðan hjá Guðjóni er nokkuð góð, þar sem hann á 50%+ í fasteigninni og þótt að lánin hafi hækkað um 6-7M þá hefur húsnæðið hækkað 3-5x meira á tímabilinu. Ég held að það sé fínt að endurfjármagna þetta og tryggja sig fyrir næstu kreppu.

Ekki gleyma að á þessum 10 árum þá er ég búinn að greiða 120 afborganir og fá 3.057.000.- "leiðréttingu" inn á lánið, þrátt fyrir að vera tæknilega búinn að greiða alla lánsfjárhæðina til baka þá skulda ég alla upphæðina plús 10 milljónir með uppgreiðslugjaldi.

nidur skrifaði:Svo er spurning hvort að fólk eigi rétt á vaxtabótum, sem gætu vegað á móti, ef launin eru nógu lág og þú átt ekki mikið í eigninni.

Það eiga alltaf færri og færri rétt á vaxtabótum, skerðingahlutföll og hækkandi fasteignamat sér til þess.

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 13:44

af Cascade

Ég held að það sé engin ein endanleg niðurstaða til, fólk hefur mismunandi skoðanir og finnst mismunandi lán best.

Mér finnst sniðugast að hafa verðtryggt lán með breytilegum vöxtum.

Rökstuðningurinn við það er að þá ætti ég að vera fá bestu vextina sem bjóðast hverju sinni.

Ef þú tekur óverðtryggt lán, þá ertu líka að taka veðmál við bankann um að það sé hagstæðara. Verðbólgan er jú staðreynd og þú ert að borga fyrir hana með hærri vöxtum. Þeir gera vissulega ráð fyrir henni í óverðtryggðu vöxtunum

Ef þú stillir upp tveimur lánum, óverðtryggt og svo verðtryggt með sama lánstíma, þá er lægri afborgun á verðtryggða. Svo til að jafna það út þá þyrftiru að borga aukalega inn á lánið. Ókosturinn við það er að þá myndiru þurfa að hafa agann til þess að leggja aukalega inn á lánið, ekkert allir sem hafa hann

Aftur á móti þá gætiru haft lánstíman styttri á verðtryggða láninu og þar með hækkað afborgunina á mánuði

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 13:47

af Benzmann

GuðjónR skrifaði:

Hver er þá endanleg niðurstaða? Betra að vera með verðtrygg með breytilegum vöxtum og greiða reglulega inná en að vera með óverðtryggt sem er með það hærri afborgunum að þú hefur ekki efni á innáborgunum?

Best er að vera með óverðtryggt, með föstum vöxtum í X tíma t.d 5ár, svo eftir 5 ár, þá geturu samið við þá um að lækka vexti.

ég forðast það eins og heitan eldinn að taka verðtryggt lán, því ef það kemur annað hrun, þá ertu screwed, þá gætu afborganir tvöfaldast hjá þér og endar á því að skulda meira í húsinu heldur en það sem þú keyptir það á, eins og margir lentu í, í kreppunni.

með óverðtryggðu ertu safe ef þú nærð að borga aðeins meira. og þú ert að borga minna þegar í heildina er litið. heldur en þú gerir á verðtryggðu.

því óverðtryggðu eru ekki háð verðbólgu.

einnig launin hjá manni hækka alltaf reglulega, sem gerir manni alltaf smátt og smátt auðveldara með árunum að borga það niður.

tökum dæmi.

þú ert að fá 400þús kr útborgað í dag

Þú tekur óverðtryggt lán og ert að borga 200þús kr á mánuði til bankanns.

10árum seinna.

þú ert að fá 600þús kr útborgað (vegna ýmis launahækkana)

þú ert að borga 150þús kr inn á lánið.

40árum seinna

þú ert með 2milljónir á mánuði

og síðasta greiðsla á láninu er 20þús kr, (álíka jafn mikið og það mun kosta fyrir 2 að fara í bíó 40ár í framtíðinni)

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 13:55

af Cascade

Benzmann skrifaði:GuðjónR skrifaði:

Hver er þá endanleg niðurstaða? Betra að vera með verðtrygg með breytilegum vöxtum og greiða reglulega inná en að vera með óverðtryggt sem er með það hærri afborgunum að þú hefur ekki efni á innáborgunum?

Best er að vera með óverðtryggt, með föstum vöxtum í X tíma t.d 5ár, svo eftir 5 ár, þá geturu samið við þá um að lækka vexti.

ég forðast það eins og heitan eldinn að taka verðtryggt lán, því ef það kemur annað hrun, þá ertu screwed, þá gætu afborganir tvöfaldast hjá þér og endar á því að skulda meira í húsinu heldur en það sem þú keyptir það á, eins og margir lentu í, í kreppunni.

með óverðtryggðu ertu safe ef þú nærð að borga aðeins meira. og þú ert að borga minna þegar í heildina er litið. heldur en þú gerir á verðtryggðu.

Hvað gerist með óverðtryggða lánið í næsta hruni?

150þús afborgunin þín verður kannski 400þús á mánuði sem þú líklega ræður ekkert við og getur ekki borgað lánið

Hjá þeim með verðtryggða lánið þá hækkar afborgunin miklu hægar, en restin fer á höfuðstólinn

Ég myndi segja að það sem mestu skiptir máli er að geta borgað lánið sitt í hverjum mánuði, ef þú getur það ekki þá ertu í verulegum vandræðum

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 13:57

af nidur

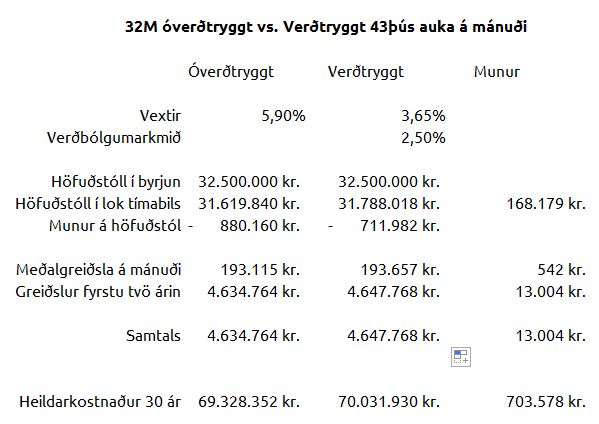

Cascade skrifaði:Það er ekkert hægt að bera saman 2 lán þar sem þú borgar 190þús af öðru en 150 þús af hinu

Þetta er alveg satt hjá þér og hérna er nýr reikningur, þar sem sett er aukalega 43þús á mánuði til að nánast matcha hitt.

Sem að það gerir auðvitað, það er nánast enginn munur á vöxtunum á þessu út tímabilið og þú ert að borga það sama.

En höfuðstóllinn er bara varinn í því óverðtryggða, og upphæð greiðslu breytist ekki nema þegar vöxtum er breytt á nokkra ára fresti.

- reikningur2.JPG (50.6 KiB) Skoðað 1827 sinnum

GuðjónR skrifaði:Hver er þá endanleg niðurstaða? Betra að vera með verðtrygg með breytilegum vöxtum og greiða reglulega inná en að vera með óverðtryggt sem er með það hærri afborgunum að þú hefur ekki efni á innáborgunum?

Ég myndi fyrst ákveða hvað þú getur greitt á mánuði.

Eins og ég hugsa þá miða ég við lágmarkslaun eða bætur og myndi sjálfur líklega ekki vilja fara yfir 200.000 kr. á mánuði.

Með 50% eignarhlut í fasteigninni og 30M kr. lán þá myndi ég aldrei fara bara út í verðtryggt lán, festa þetta eins mikið og hægt er, og hætta að hugsa út í þetta. Jafnvel að breyta bara stærra láninu sem er á veðrétti 1 í óverðtryggt og borga svo hitt niður á nokkrum árum eða setja það í verðtryggt með breytilegum vöxtum og stytta í því tímann til að passa við það sem þú vilt greiða á mánuði.

Verðtryggt með breytilegu hefur verið í lagi seinustu ár fyrir minni lán 5M, 10M eða 15M sérstaklega ef fólk er að setja nokkrar milljónir inn á þau á ári.

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 14:01

af Daz

GuðjónR skrifaði:...

Hver er þá endanleg niðurstaða? Betra að vera með verðtrygg með breytilegum vöxtum og greiða reglulega inná en að vera með óverðtryggt sem er með það hærri afborgunum að þú hefur ekki efni á innáborgunum?

Ég myndi giska á (ég er ekki fjármála neitt) að ef þú velur hagstæðasta kostinn hverju sinni og skiptir milli kosta (endurfjármagnar), þá værirðu ekkert að koma neitt mikið betur út en ef þú tækir fasta verðtryggða vexti og borgaðir alltaf bara eins mikið inn á lánið og "hagstæði" kosturinn myndi láta þig borga. Eins og við höfum séð í dæmunum hérna í þræðinum þá eru afborganir af óverðtryggðum lánum hærri, því þau hafa hærri vexti (vextir hvers mánaðar eru borgaðir jafn óðum, verðbætur vegna verðbólgu í verðtryggðum lánum eru lagðar á höfuðstólinn). Þú getur unnið á móti verðbótaþættinum með því að borga meira inn á lánið (höfuðstólinn). Það ætti, u.þ.b., að fá þig til að borga jafn mikið á mánuði fyrir báða lánakosti.

Stutta svarið er "taktu þann kost sem gefur þér lægsta greiðslubyrði og mestan stöðugleika (fasta vexti!), borgaðu síðan eins mikið og þú mögulega getur í hverjum mánuði".

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 14:01

af Cascade

Núna erum við að tala saman nidur.

Verðtryggð lán eru ekki svona slæm eins og er látið af þeim, fólk dettur bara í cozyness og greiðir minna á mánuðu heldur en það þyrfti með óverðtryggt.

Ástæðan fyrir að verðtryggða lánið er dýrara í útreikningum þínum er í raun bara útaf vextirnir eru hærri, 3,65+2,5 = 6,15 sem er meira en 5.9

Hins vegar eru mínu verðtryggðu vextir (hjá Gildi lífeyrirssjóð) 3.35 og miðað við 2.5% verðbólgu þá er summan 5,85 sem er lægri en óverðtryggðu vextirnir sem þú tekur og þá væri það hagstæðara í þínum útreikningum

Svo ég er sammála nidur, fyrst og fremst snýst þetta um hvað þú vilt og getur borgað á mánuði

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 14:08

af Benzmann

Cascade skrifaði:Benzmann skrifaði:GuðjónR skrifaði:

Hver er þá endanleg niðurstaða? Betra að vera með verðtrygg með breytilegum vöxtum og greiða reglulega inná en að vera með óverðtryggt sem er með það hærri afborgunum að þú hefur ekki efni á innáborgunum?

Best er að vera með óverðtryggt, með föstum vöxtum í X tíma t.d 5ár, svo eftir 5 ár, þá geturu samið við þá um að lækka vexti.

ég forðast það eins og heitan eldinn að taka verðtryggt lán, því ef það kemur annað hrun, þá ertu screwed, þá gætu afborganir tvöfaldast hjá þér og endar á því að skulda meira í húsinu heldur en það sem þú keyptir það á, eins og margir lentu í, í kreppunni.

með óverðtryggðu ertu safe ef þú nærð að borga aðeins meira. og þú ert að borga minna þegar í heildina er litið. heldur en þú gerir á verðtryggðu.

Hvað gerist með óverðtryggða lánið í næsta hruni?

150þús afborgunin þín verður kannski 400þús á mánuði sem þú líklega ræður ekkert við og getur ekki borgað lánið

Hjá þeim með verðtryggða lánið þá hækkar afborgunin miklu hægar, en restin fer á höfuðstólinn

Ég myndi segja að það sem mestu skiptir máli er að geta borgað lánið sitt í hverjum mánuði, ef þú getur það ekki þá ertu í verulegum vandræðum

Tjahh, ég væri nokkuð solid, þar sem ég er með fasta vexti í 5ár, og eftir 5ár þá er ég búinn að greiða niður stórann hluta af vöxtum. (þar sem þú borgar hærri vexti í byrjun)

og kanski mun ég halda áfram með sömu vexti, ef bankinn vill hækka þá hjá mér, þá get ég alltaf breytt því yfir í verðtryggt til þess að vera með minni greiðslubyrði

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 14:21

af GuðjónR

Cascade skrifaði:Núna erum við að tala saman nidur.

Verðtryggð lán eru ekki svona slæm eins og er látið af þeim, fólk dettur bara í cozyness og greiðir minna á mánuðu heldur en það þyrfti með óverðtryggt.

Ástæðan fyrir að verðtryggða lánið er dýrara í útreikningum þínum er í raun bara útaf vextirnir eru hærri, 3,65+2,5 = 6,15 sem er meira en 5.9

Svo ég er sammála nidur, fyrst og fremst snýst þetta um hvað þú vilt og getur borgað á mánuði

3,65+2,5 = 6,15 sem er meira en 5.9 þetta er ekki alveg svona einfalt, því verðbætur reiknast 12x á ári og alltaf á þann höfustól sem er þá en ekki þann sem var um síðustu áramót og þú borgar vexti ofan á verðbæturnar þannig að það er mjög erfitt að sjá nákvæmlega hvað maður er að borga í vexti, þ.e. ef maður kallar verðbótaþáttinn vexti.

Ég var t.d. með 6.15+5 = 11.5% vexti síðustu tíu ár ... en í raun meira þar sem ég er að borga vexti og vaxtavexti, þessi tala gæti því alveg eins verið 20% eða hærri.

Já, en þetta snýst líka um eignarmyndun. Það sem ég les úr svörunum er að:

Óverðtryggð lán = tryggir höfuðstólinn en afborganir geta stökkbreyst.

Verðtryggð lán = tryggir afborganir en höfuðstóllinn stökkkbreytist.

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 14:27

af Benzmann

GuðjónR skrifaði:Cascade skrifaði:Núna erum við að tala saman nidur.

Verðtryggð lán eru ekki svona slæm eins og er látið af þeim, fólk dettur bara í cozyness og greiðir minna á mánuðu heldur en það þyrfti með óverðtryggt.

Ástæðan fyrir að verðtryggða lánið er dýrara í útreikningum þínum er í raun bara útaf vextirnir eru hærri, 3,65+2,5 = 6,15 sem er meira en 5.9

Svo ég er sammála nidur, fyrst og fremst snýst þetta um hvað þú vilt og getur borgað á mánuði

3,65+2,5 = 6,15 sem er meira en 5.9 þetta er ekki alveg svona einfalt, því verðbætur reiknast 12x á ári og alltaf á þann höfustól sem er þá en ekki þann sem var um síðustu áramót og þú borgar vexti ofan á verðbæturnar þannig að það er mjög erfitt að sjá nákvæmlega hvað maður er að borga í vexti, þ.e. ef maður kallar verðbótaþáttinn vexti.

Ég var t.d. með 6.15+5 = 11.5% vexti síðustu tíu ár ... en í raun meira þar sem ég er að borga vexti og vaxtavexti, þessi tala gæti því alveg eins verið 20% eða hærri.

Já, en þetta snýst líka um eignarmyndun. Það sem ég les úr svörunum er að:

Óverðtryggð lán = tryggir höfuðstólinn en afborganir geta stökkbreyst.

Verðtryggð lán = tryggir afborganir en höfuðstóllinn stökkkbreytist.

Guðjón, ekki gleyma að taka það inn í myndina, að þú getur valið hvort þú greiðir "jafnar afborganir eða jafnar greiðslur"

ef þú tekur lán með jöfnum afborgunum, þá munntu alltaf greiða það sama í afborgun á láninu út lánstímann en greiðir hærri vextir fyrst, sem fara lækkandi. ef þú tekur með föstum vöxtum í X tíma, svo eftir X tíma, þá talaru við bankann og þið semjið hvort þið viljið lækka vextina, eða hækka, eða halda þeim sömu áfram í X ár.

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 14:31

af Daz

GuðjónR skrifaði:

Já, en þetta snýst líka um eignarmyndun. Það sem ég les úr svörunum er að:

Óverðtryggð lán = tryggir höfuðstólinn en afborganir geta stökkbreyst.

Verðtryggð lán = tryggir afborganir en höfuðstóllinn stökkkbreytist.

Stökkbreytingin á afborgunum á óverðtryggða láninu eru samt mun harkalegri en á höfuðstólnum á verðtryggða láninu. 5% hækkun á höfuðstól er mun mýkri en 5% hækkun á vöxtum.

5% hækkun á höfuðstól hækkar afborgunina þína ca um 5%, 5% vaxtahækkun (úr 5,9 í 10,9) rúmlega tvöfaldar afborgunina þína.

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 14:35

af GuðjónR

Benzmann skrifaði:Guðjón, ekki gleyma að taka það inn í myndina, að þú getur valið hvort þú greiðir "jafnar afborganir eða jafnar greiðslur"

ef þú tekur lán með jöfnum afborgunum, þá munntu alltaf greiða það sama í afborgun á láninu út lánstímann en greiðir hærri vextir fyrst, sem fara lækkandi. ef þú tekur með föstum vöxtum í X tíma, svo eftir X tíma, þá talaru við bankann og þið semjið hvort þið viljið lækka vextina, eða hækka, eða halda þeim sömu áfram í X ár.

Akkúrat, nema ég myndi aldrei biðja bankann um að hækka vextina.

Daz skrifaði:GuðjónR skrifaði:

Já, en þetta snýst líka um eignarmyndun. Það sem ég les úr svörunum er að:

Óverðtryggð lán = tryggir höfuðstólinn en afborganir geta stökkbreyst.

Verðtryggð lán = tryggir afborganir en höfuðstóllinn stökkkbreytist.

Stökkbreytingin á afborgunum á óverðtryggða láninu eru samt mun harkalegri en á höfuðstólnum á verðtryggða láninu. 5% hækkun á höfuðstól er mun mýkri en 5% hækkun á vöxtum.

5% hækkun á höfuðstól hækkar afborgunina þína ca um 5%, 5% vaxtahækkun (úr 5,9 í 10,9) rúmlega tvöfaldar afborgunina þína.

Einmitt, en er einhver hætta á að vextir verði svo háir?

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 14:51

af Daz

https://www.sedlabanki.is/annad-efni/meginvextir-si/Stýrivextir seðlabankans voru í rúmt ár hærri en 15% og í rúm 3 ár yfir 10%. Flestar lánastofnanir miða sína óverðtryggðu vexti við stýrivexti + álag (1-2%)

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 14:51

af Benzmann

heildarmyndin:

óverðtryggt með jöfnum afborgunum

tryggir höfuðstól og er óháð verðbólgu - fastar afborganir út lánstíma með föstum eða breytilegum vöxtum í X tíma.

Mánaðargreiðsla mun lækka smátt og smátt og vera minnst í lokin.

mesta greiðslubyrgði fyrst, en fer lækkandi

óverðtryggt með jöfum greiðslum

tryggir höfuðstól og er óháð verðbólgu - afborgun er lægðst fyrst, og hæðst í lokin, vextir eru hæðstir fyrst og lækstir í lokin.

en mánaðargreiðsla hjá þér mun alltaf vera sú sama eh X tala.

öruggt, veist alltaf hvað þú ert að borga á mánuði.

Verðtryggt með jöfnum afborgunum

háð verðbólgu, afborganir sveiflast með verðbólgu og hækkar jafnt og jafn, vextir eru háir fyrst og fara lækkandi

mánaðargreiðslur sveifla út lánstímann.

Greiðslubyrgði svipuð og óverðtryggt með jöfnum greiðslum, en meira risky vegna verðbólgu.

Verðtryggt með jöfnum greiðslum.

Háð verðbólgu, afborganir fara hækkandi, vextir fara lækkandi yfir lánstíma.

síðasta mánaðarleg greiðsla er töluvert hærri en sú fyrsta.

minnsta Greiðslubyrgði

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 14:54

af Cascade

GuðjónR skrifaði:

Einmitt, en er einhver hætta á að vextir verði svo háir?

Það sem fólk gagnrýnir við verðtryggð lán er að ef það kemur hrun eins og 2008 þá munu lánin stökkbreytast.

Það mun þá líka gerast við vextina á óverðtryggðum lánum og þá afborganir af þeim

Svo helsta gagnrýnin á verðtryggð lán á alveg jafn mikið verð óverðtryggðu lánin, þeas að vextir verða svona háir

Hvort það gerist er eitthvað sem enginn getur sagt um, en virðist samt alveg gerast reglulega í sögulegu samhengi á íslandi

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 14:58

af GuðjónR

Daz skrifaði:https://www.sedlabanki.is/annad-efni/meginvextir-si/

Stýrivextir seðlabankans voru í rúmt ár hærri en 15% og í rúm 3 ár yfir 10%. Flestar lánastofnanir miða sína óverðtryggðu vexti við stýrivexti + álag (1-2%)

Það er því öruggt að vextir eiga eftir að fara upp næstu ~30 árin.

Svo er eitt, ef maður endurfjármagnar "litla" lánið, þ.e. 6.2m sem er á öðrum veðrétti eru þá ekki líkur á því að fá verri vaxtakjör? Miðast þessar vaxtatöflur ekki alltaf við 1. veðrétt?

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 15:04

af Tbot

Hvort óverðtryggt eða verðtryggt er alltaf spurning hjá hverjum og einum.

Horfa líka til þess að hafa ekki uppgreiðsluvíti, ef sá möguleiki myndast að geta greitt meira inn á höfuðstólinn.

Aldrei að vera á mörkum greiðslugetu, veist ekkert um morgundaginn, t.d. önnur vinna - lægri laun.

Alls ekki skuldbreyta húsnæðislánum til að koma neyslulánum inn í það. Þetta er eitt trúarbrögðunum 2006-2008. Sem ótrúlegur fjöldi fólks fór flatt á í hruninu.

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 15:09

af Tbot

GuðjónR skrifaði:Daz skrifaði:https://www.sedlabanki.is/annad-efni/meginvextir-si/

Stýrivextir seðlabankans voru í rúmt ár hærri en 15% og í rúm 3 ár yfir 10%. Flestar lánastofnanir miða sína óverðtryggðu vexti við stýrivexti + álag (1-2%)

Það er því öruggt að vextir eiga eftir að fara upp næstu ~30 árin.

Svo er eitt, ef maður endurfjármagnar "litla" lánið, þ.e. 6.2m sem er á öðrum veðrétti eru þá ekki líkur á því að fá verri vaxtakjör? Miðast þessar vaxtatöflur ekki alltaf við 1. veðrétt?

Flest öll vaxtakjör miðast við 1. veðrétt.

Það er næsta víst að vextir munu fara hækkandi.

m.a. vegna rugl fjárfestinga í ferðamannaiðnaði

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 15:16

af GuðjónR

Tbot skrifaði:Hvort óverðtryggt eða verðtryggt er alltaf spurning hjá hverjum og einum.

Horfa líka til þess að hafa ekki uppgreiðsluvíti, ef sá möguleiki myndast að geta greitt meira inn á höfuðstólinn.

Aldrei að vera á mörkum greiðslugetu, veist ekkert um morgundaginn, t.d. önnur vinna - lægri laun.

Alls ekki skuldbreyta húsnæðislánum til að koma neyslulánum inn í það. Þetta er eitt trúarbrögðunum 2006-2008. Sem ótrúlegur fjöldi fólks fór flatt á í hruninu.

Sammála, upphaflega pælingin var að eyða út verðtryggðu lán sem ber 6.15% fasta vexti, halda sama lánstíma eða jafnvel stytta hann aðeins. Fór þá að spá í stóra lánið sem er með 4.8% vöxtum en þetta feita uppgreiðslugjald gerir það að verkum að það borgar sig ekki að spá í það núna.

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 15:26

af nidur

GuðjónR skrifaði:Fór þá að spá í stóra lánið sem er með 4.8% vöxtum

Ég hélt allan tíman að bæði lánin hefðu verið með 6,15%, þannig að 4,8% breytir dæminu aðeins.

Ef ég væri þú þá myndi ég bíða með að breyta stærra láninu. En það fer reyndar eftir því hvað þú ert að greiða á mánuði fyrir bæði lánin núna, ef það er í kringum 250.000 kr. þá væri kannski allt í lagi að skoða þetta betur.

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 15:38

af nidur

Ég t.d. var með verðtryggt 13M lán fyrir nokkrum árum og var að velta fyrir mér að breyta því og borga svo niður.

Í staðinn ákvað ég að gera ekki neitt enda var ég bara með 4,15% vexti + verðbólga sem var ótrúlega hagstæð miðað við fyrri ár.

Þannig nú hef ég verið að greiða þetta niður eins og brjálæðingur og verð skuldlaus fyrir áramót.

En ef þetta hefði verið hærra lán sem ég hefði ekki getað borgað jafn hratt niður þá hefði ég breytt því í 100% óverðtryggt lán eða blandað sem ég hefði borgað verðtryggða hlutann á niður fyrst.

Re: Uppgreiðsla húsnæðislána

Sent: Mið 05. Júl 2017 15:44

af GuðjónR

nidur skrifaði:GuðjónR skrifaði:Fór þá að spá í stóra lánið sem er með 4.8% vöxtum

Ég hélt allan tíman að bæði lánin hefðu verið með 6,15%, þannig að 4,8% breytir dæminu aðeins.

Ef ég væri þú þá myndi ég bíða með að breyta stærra láninu. En það fer reyndar eftir því hvað þú ert að greiða á mánuði fyrir bæði lánin núna, ef það er í kringum 250.000 kr. þá væri kannski allt í lagi að skoða þetta betur.

Ekki alveg svo slæmt.

Síðustu mánaðrmót þá var staðan svona:

126.676.- stóra lánið (4.8%)

43.530 .- litla lánið (6.15%)

------------------------

170.206.- kr.