Re: Afnám hafta og yfirvofandi hrun krónunnar

Sent: Þri 14. Mar 2017 14:38

En hefur kröfuhafarnir byrjað að flytja peningunum úr landi? Ef þau sjá hag í að bíða eftir frekari gengisstyrking þá mun þau gera það.

Tölvu og tækniáhuga samfélagið.

https://spjall.vaktin.is/

bigggan skrifaði:En hefur kröfuhafarnir byrjað að flytja peningunum úr landi? Ef þau sjá hag í að bíða eftir frekari gengisstyrking þá mun þau gera það.

hagur skrifaði:rapport skrifaði:

Ég veit um fólk sem er með íbúlán frá 1997, eftirstöðvar nafnverðs eru 650þ. en lánið stendur í 3,7 milljónum og það þarf að greiða 40þ. á mánuði í afborganir. Þegar lánið var tekið þá var afbogunin pr. milljón um 5500kr.

Þið getið ímyndað ykkur hvernig þetta verður eftir 30 ár héðan í frá.

Ekki gleyma því að í janúar 1997 var launavísitalan 148,8 stig en núna í janúar árið 2017 er hún 592,4 stig. Eftir 30 ár verður launavísitalan eflaust líka búin að marfaldast enn frekar.

Það þýðir ekki bara að horfa á krónutölur í þessu sambandi. Í krónum talið hafa laun hækkað gríðarlega líka.

rapport skrifaði:Ég veit um fólk sem er með íbúlán frá 1997, eftirstöðvar nafnverðs eru 650þ. en lánið stendur í 3,7 milljónum og það þarf að greiða 40þ. á mánuði í afborganir. Þegar lánið var tekið þá var afbogunin pr. milljón um 5500kr.

Þannig að ef engin verðbólga hefði verið, þá væri þau að greiða um 3200 á mánuði en vegna verðbólgu, vaxta ofaná verðtrygginguna og vaxtavaxta þá þurfa þau að greið aum 11þ. pr. milljón og skulda enn 3,7 milljónir af láni sem var í upphafi upp á 4,5.

Nú eru íbúðalán miklu hærri, 10 sinnum hærri.

Þið getið ímyndað ykkur hvernig þetta verður eftir 30 ár héðan í frá.

vesley skrifaði:@Rapport.

Það spilar líka inn í að eftirspurn eftir íbúðum í dag er sú mesta í sögu landsins. Allar íbúðir sem eru í byggingu og verða tilbúnar næstu 6.ár duga ekki einu sinni til að svara eftirspurn.

Og á sama tíma sér maður fólk kvarta yfir því að "kranavísitalan" í borginni sé alltof há og það sé verið að byggja alltof mikið.

urban skrifaði:rapport skrifaði:Ég veit um fólk sem er með íbúlán frá 1997, eftirstöðvar nafnverðs eru 650þ. en lánið stendur í 3,7 milljónum og það þarf að greiða 40þ. á mánuði í afborganir. Þegar lánið var tekið þá var afbogunin pr. milljón um 5500kr.

Þannig að ef engin verðbólga hefði verið, þá væri þau að greiða um 3200 á mánuði en vegna verðbólgu, vaxta ofaná verðtrygginguna og vaxtavaxta þá þurfa þau að greið aum 11þ. pr. milljón og skulda enn 3,7 milljónir af láni sem var í upphafi upp á 4,5.

Nú eru íbúðalán miklu hærri, 10 sinnum hærri.

Þið getið ímyndað ykkur hvernig þetta verður eftir 30 ár héðan í frá.

Ég ætla rétt að vona að það sé verið að skuldbreyta þessu, alveg óþarfi að halda þessu áfram, það eru miklu hagstæðari lán í dag til þess að borga niður þetta lán.

vesley skrifaði:@Rapport.

Það spilar líka inn í að eftirspurn eftir íbúðum í dag er sú mesta í sögu landsins. Allar íbúðir sem eru í byggingu og verða tilbúnar næstu 6.ár duga ekki einu sinni til að svara eftirspurn.

Og á sama tíma sér maður fólk kvarta yfir því að "kranavísitalan" í borginni sé alltof há og það sé verið að byggja alltof mikið.

rapport skrifaði:vesley skrifaði:@Rapport.

Það spilar líka inn í að eftirspurn eftir íbúðum í dag er sú mesta í sögu landsins. Allar íbúðir sem eru í byggingu og verða tilbúnar næstu 6.ár duga ekki einu sinni til að svara eftirspurn.

Og á sama tíma sér maður fólk kvarta yfir því að "kranavísitalan" í borginni sé alltof há og það sé verið að byggja alltof mikið.

Það er svona, ég a.m.k. las í markaðinn að það væri kominn tími til að hætta hjá LSH og fara vinna hjá Húsasmiðjunni. Nú fær maður að láta ljós sitt skína á öðrum vettvangi.

depill skrifaði:rapport skrifaði:vesley skrifaði:@Rapport.

Það spilar líka inn í að eftirspurn eftir íbúðum í dag er sú mesta í sögu landsins. Allar íbúðir sem eru í byggingu og verða tilbúnar næstu 6.ár duga ekki einu sinni til að svara eftirspurn.

Og á sama tíma sér maður fólk kvarta yfir því að "kranavísitalan" í borginni sé alltof há og það sé verið að byggja alltof mikið.

Það er svona, ég a.m.k. las í markaðinn að það væri kominn tími til að hætta hjá LSH og fara vinna hjá Húsasmiðjunni. Nú fær maður að láta ljós sitt skína á öðrum vettvangi.

Forvitninn drepur mig. Ertu að fara í it tengt líka hjá huso?

rapport skrifaði:urban skrifaði:rapport skrifaði:Ég veit um fólk sem er með íbúlán frá 1997, eftirstöðvar nafnverðs eru 650þ. en lánið stendur í 3,7 milljónum og það þarf að greiða 40þ. á mánuði í afborganir. Þegar lánið var tekið þá var afbogunin pr. milljón um 5500kr.

Þannig að ef engin verðbólga hefði verið, þá væri þau að greiða um 3200 á mánuði en vegna verðbólgu, vaxta ofaná verðtrygginguna og vaxtavaxta þá þurfa þau að greið aum 11þ. pr. milljón og skulda enn 3,7 milljónir af láni sem var í upphafi upp á 4,5.

Nú eru íbúðalán miklu hærri, 10 sinnum hærri.

Þið getið ímyndað ykkur hvernig þetta verður eftir 30 ár héðan í frá.

Ég ætla rétt að vona að það sé verið að skuldbreyta þessu, alveg óþarfi að halda þessu áfram, það eru miklu hagstæðari lán í dag til þess að borga niður þetta lán.

https://www.lsr.is/lan/lanareiknivel/

Það er hægt að ná þessu niður í 37þ. á mánuði og færu hækkandi en eins og það er hjá þeim í dag, þá eru það 40þ. og færi lækkandi ef verðbólga helst undir meðaltali seinustu 30 ára.

En já, þá ertu með lægri vaxtaprósentu "nafnvexti" á láninu, en værir ekki að greiða það niður jafn hratt = meiri áhætta í sjálfu sér.

Ef þetta væru mín lán þá mundi ég alls ekki endurfjármagna.

Yfirtók sjálfur lán frá 1990 og 1991 þegar ég keypti mína fyrstu eign, fólk hnussaði yfir vöxtunum en fattar ekki að algjörlega óháð lánstíma, þá borgar sig alltaf að losna undan sem flestum greiðslum = því eldra lán því betra.

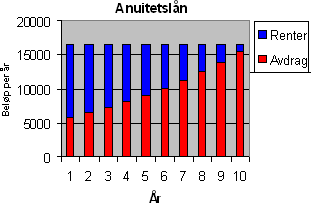

Þessi mynd sýnir hverig afborgarnir skiptast í "vaxtagreiðslu" og "niðurgreiðsla af höfuðstól" en án allrar verðbólgu.

Hvort viltu eiga skulda 3,7 milljónir í 10 ár á nýju láni og byrja kúrvuna upp á nýtt þar sem allt fer í vexti eða skulda 3,7 milljónir og hver afborgun er skv. seinustu tveim súlunum?

Sérstaklega þegar þú býrð á landi þar sem er verðtrygging.

Hizzman skrifaði:vandamálið við verðtryggu lánin er að þau eru jafngreiðslulán - möo: um hver mánaðarmót er greiddur ákveðin partur af verðtryggðum höfuðstólnum plús áfallnir vextir mánaðarins sem er að ljúka.

ef þú ert með 40 ára lán ertu að greiða 1/480 part af höfuðstólnum (verðtryggðum) í hverjum mánuði + vextina fyrir mánuðinn

það er augljóst að parturinn sem er vextir er mest í upphafi og lækkar svo. Þetta finnst mörgum samt undarlegt.

Það er einnig undarlegt að margir lántakendur leiða hjá sér þá staðreynd verðtryggð lán má alltaf GREIÐA HRAÐAR NIÐUR en planið segir til um!

pattzi skrifaði:Væri bara best ef þeir myndu bjóða óverðtryggð til 40-45 ára væri sniðugast en bara 20 ár

Sallarólegur skrifaði:IMG_0215.PNG

Jæja dómsdagsmenn, krónan er aftur byrjuð að styrkjast... þetta ástand er óþolandi.

urban skrifaði:Þér er kannski fjandans sama um útgerðina, en mér sem íslending er það ekki.

Hjálpar auðvitað til við að ég vinn vinnu sem að er tengd henni.

Það væri bara ekkert rosalega flott að fá krónuna aftur svona sterka, enda sést best á hvurslags innistæður voru fyrir því þegar að hún var það síðast.

Það er ekkert eðlilegt að þessi örgjaldmiðill eigi að teljast svona sterkur þegar að aðrir gjaldmiðlar eru ekki að styrkjast.

Nariur skrifaði:urban skrifaði:Þér er kannski fjandans sama um útgerðina, en mér sem íslending er það ekki.

Hjálpar auðvitað til við að ég vinn vinnu sem að er tengd henni.

Það væri bara ekkert rosalega flott að fá krónuna aftur svona sterka, enda sést best á hvurslags innistæður voru fyrir því þegar að hún var það síðast.

Það er ekkert eðlilegt að þessi örgjaldmiðill eigi að teljast svona sterkur þegar að aðrir gjaldmiðlar eru ekki að styrkjast.

Það er túrisminn, ekki lántaka eins og síðast. Í þetta skipti er innistæða fyrir styrkingunni.

urban skrifaði:Þér er kannski fjandans sama um útgerðina, en mér sem íslending er það ekki.

Hjálpar auðvitað til við að ég vinn vinnu sem að er tengd henni.

Það væri bara ekkert rosalega flott að fá krónuna aftur svona sterka, enda sést best á hvurslags innistæður voru fyrir því þegar að hún var það síðast.

Það er ekkert eðlilegt að þessi örgjaldmiðill eigi að teljast svona sterkur þegar að aðrir gjaldmiðlar eru ekki að styrkjast.